प्रधानमंत्री फसल बीमा योजना (PMFBY) 2026

प्राकृतिक आपदा से किसान की फसल और आमदनी की सुरक्षा | पूरी जानकारी

भारत में खेती आज भी मौसम के भरोसे चलती है। बाढ़, सूखा, ओलावृष्टि, तूफान या कीट-रोग—एक झटका और किसान की पूरे साल की मेहनत खत्म हो जाती है। इसी जोखिम को कम करने के लिए केंद्र सरकार ने प्रधानमंत्री फसल बीमा योजना (PMFBY) लागू की, ताकि फसल खराब होने पर किसान को आर्थिक सहारा मिल सके।

यह ब्लॉग PMFBY 2026 पर एक पूरा, भरोसेमंद और आसान गाइड है—जिसमें लाभ, पात्रता, प्रीमियम, आवेदन, क्लेम प्रक्रिया, समय-सीमा, आम समस्याएँ और उनके समाधान सब शामिल हैं।

🔶 प्रधानमंत्री फसल बीमा योजना (PMFBY) क्या है?

PMFBY एक सरकारी बीमा योजना है, जिसके तहत किसान की फसल को प्राकृतिक आपदाओं, मौसम जनित जोखिमों और कीट-रोगों से होने वाले नुकसान पर बीमा सुरक्षा दी जाती है।

सरल शब्दों में—

अगर फसल खराब हुई, तो सरकार और बीमा कंपनी मिलकर नुकसान की भरपाई करती हैं।

🎯 PMFBY योजना के उद्देश्य

किसानों को फसल नुकसान से आर्थिक सुरक्षा

खेती में जोखिम कम कर आत्मविश्वास बढ़ाना

प्राकृतिक आपदाओं के बाद किसान को दोबारा खड़ा करना

आधुनिक और जोखिम-सहनशील खेती को बढ़ावा देना

🌾 PMFBY के अंतर्गत कौन-कौन से जोखिम कवर होते हैं?

1️⃣ प्राकृतिक आपदाएँ

2️⃣ जैविक जोखिम

3️⃣ फसल कटाई के बाद नुकसान

4️⃣ स्थानीय आपदाएँ

💰 किसान को कितना प्रीमियम देना होता है?

PMFBY की सबसे बड़ी खासियत है बहुत कम प्रीमियम।

| फसल प्रकार | किसान का प्रीमियम |

|---|

| 🌾 खरीफ फसल | 2% |

| 🌾 रबी फसल | 1.5% |

| 🌿 व्यावसायिक / बागवानी फसल | 5% |

👉 बाकी प्रीमियम केंद्र और राज्य सरकार देती हैं।

👩🌾👨🌾 कौन-कौन किसान पात्र हैं? (Eligibility)

नोट: किसान के पास खेती का प्रमाण होना जरूरी है।

📄 जरूरी दस्तावेज

📝 PMFBY में आवेदन कैसे करें? (Step-by-Step)

तरीका 1: बैंक के माध्यम से

तरीका 2: CSC / वसुधा केंद्र से

नजदीकी CSC पर जाएँ

दस्तावेज दें

आवेदन रसीद जरूर लें

तरीका 3: ऑनलाइन पोर्टल से

⏰ आवेदन की समय-सीमा (बहुत जरूरी)

👉 समय-सीमा चूकने पर बीमा मान्य नहीं होता।

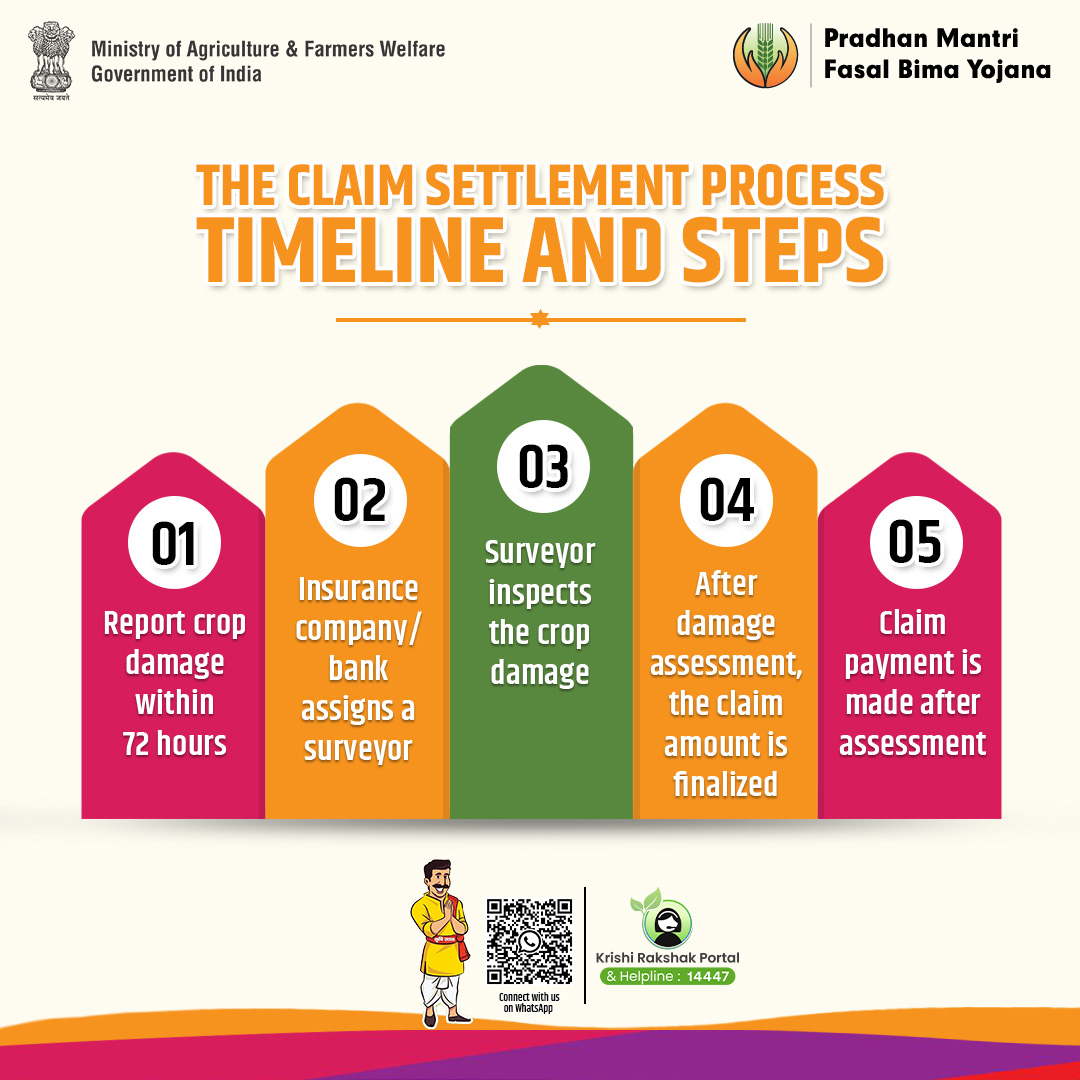

📢 फसल खराब होने पर क्लेम कैसे करें?

यह PMFBY का सबसे महत्वपूर्ण हिस्सा है।

🕒 सूचना देने की समय-सीमा

📞 सूचना कैसे दें?

📝 क्लेम प्रक्रिया

नुकसान की सूचना

खेत का सर्वे (ग्राम/ब्लॉक स्तर)

उपज आकलन

क्लेम स्वीकृति

पैसा सीधे बैंक खाते में

💸 क्लेम की राशि कैसे तय होती है?

अधिसूचित फसल

क्षेत्र की औसत उपज

वास्तविक उपज

नुकसान का प्रतिशत

इन सभी के आधार पर बीमा राशि तय होती है।

⚠️ PMFBY से जुड़ी आम समस्याएँ और समाधान

❌ क्लेम नहीं मिला

कारण: समय पर सूचना नहीं दी

समाधान: 72 घंटे के भीतर रिपोर्ट करें

❌ नाम सूची में नहीं

कारण: आवेदन अधूरा

समाधान: CSC/बैंक से सत्यापन कराएँ

❌ प्रीमियम कटा लेकिन बीमा नहीं

कारण: बैंक डेटा अपलोड में गलती

समाधान: बैंक और कृषि कार्यालय से संपर्क

🌱 2026 में PMFBY क्यों और ज़रूरी है?

मौसम पहले से ज़्यादा अनिश्चित है

जलवायु परिवर्तन का असर खेती पर बढ़ा है

लागत बढ़ रही है, जोखिम भी

बिना बीमा खेती अब बहुत जोखिम भरी है

PMFBY किसान के लिए सुरक्षा कवच है।

🧠 Scheme Sarthi की सलाह (किसानों के लिए)

हर सीजन बीमा जरूर कराएँ

रसीद और पॉलिसी नंबर सुरक्षित रखें

नुकसान होते ही रिपोर्ट करें

केवल सरकारी पोर्टल / CSC / बैंक से आवेदन करें

किसी एजेंट को पैसे न दें

❓ प्रधानमंत्री फसल बीमा योजना (PMFBY) – अक्सर पूछे जाने वाले सवाल (FAQ)

Q1. प्रधानमंत्री फसल बीमा योजना (PMFBY) क्या है?

उत्तर:

PMFBY केंद्र सरकार की योजना है, जिसके तहत किसानों की फसल को प्राकृतिक आपदाओं, मौसम जोखिम और कीट-रोगों से होने वाले नुकसान पर बीमा सुरक्षा दी जाती है।

Q2. PMFBY का मुख्य उद्देश्य क्या है?

उत्तर:

इस योजना का उद्देश्य फसल खराब होने पर किसानों को आर्थिक सुरक्षा देना, खेती का जोखिम कम करना और किसान को दोबारा खेती के लिए सक्षम बनाना है।

Q3. PMFBY में कौन-कौन से नुकसान कवर होते हैं?

उत्तर:

Q4. किसान को कितना प्रीमियम देना होता है?

उत्तर:

Q5. PMFBY के लिए कौन पात्र है?

उत्तर:

Q6. PMFBY के लिए कौन-से दस्तावेज जरूरी हैं?

उत्तर:

Q7. PMFBY में आवेदन कैसे करें?

उत्तर:

आप आवेदन कर सकते हैं:

Q8. क्या PMFBY में आवेदन की अंतिम तिथि होती है?

उत्तर:

हाँ।

Q9. फसल खराब होने पर क्लेम कैसे करें?

उत्तर:

Q10. क्लेम की राशि कैसे तय होती है?

उत्तर:

क्लेम की राशि इन बातों पर निर्भर करती है:

-

अधिसूचित फसल

-

क्षेत्र की औसत उपज

-

वास्तविक उपज

-

नुकसान का प्रतिशत

Q11. क्लेम का पैसा कब मिलता है?

उत्तर:

सर्वे और सत्यापन पूरा होने के बाद

बीमा राशि सीधे किसान के बैंक खाते में भेजी जाती है। इसमें कुछ समय लग सकता है।

Q12. अगर 72 घंटे में सूचना न दें तो क्या होगा?

उत्तर:

अगर तय समय में सूचना नहीं दी गई,

तो क्लेम रिजेक्ट हो सकता है।

Q13. क्या PMFBY अनिवार्य है?

उत्तर:

Q14. PMFBY में नाम क्यों कट जाता है?

उत्तर:

आम कारण:

Q15. PMFBY से जुड़ी शिकायत कहाँ करें?

उत्तर:

Q16. क्या हर साल PMFBY कराना जरूरी है?

उत्तर:

हाँ। PMFBY फसल-सीजन आधारित योजना है।

हर खरीफ और रबी सीजन में नया आवेदन करना होता है।

Q17. PMFBY और KCC में क्या संबंध है?

उत्तर:

जो किसान KCC या फसली ऋण लेते हैं, उनका बीमा कई बार बैंक द्वारा स्वतः कर दिया जाता है, लेकिन किसान को खुद पुष्टि करनी चाहिए।

Q18. PMFBY से किसान को क्या सबसे बड़ा फायदा है?

उत्तर:

✍️ निष्कर्ष

प्रधानमंत्री फसल बीमा योजना किसानों के लिए

✔ जोखिम से सुरक्षा

✔ खेती में आत्मविश्वास

✔ आपदा में सहारा

अगर आप किसान हैं और अब तक फसल बीमा नहीं कराया है,

तो आप एक बहुत जरूरी सुरक्षा से वंचित हैं।

खेती भरोसे पर नहीं,

बीमा और योजना पर टिके—यही समझदारी है।

टिप्पणियाँ

एक टिप्पणी भेजें